Fructifier votre épargne

Les placements financiers permettent de capitaliser et de fructifier un montant pour faire face aux aléas de la vie ou pour un projet futur.

Ce coussin financier se constitue grâce à des produits financiers plus ou moins risqués selon votre appétence au risque et votre horizon de placement.

Nous travaillons en architecture ouverte afin de vous faire profiter des meilleures solutions. Différentes enveloppes permettent de faire fructifier votre épargne dont :

LE CONTRAT D'ASSURANCE-VIE

L’assurance-vie est un contrat par lequel, en contrepartie de primes, l’assureur s’engage à verser au souscripteur ou au tiers désigné par lui, une somme déterminée (capital ou rente) en cas de mort de la personne assurée ou de vie à une date déterminée.

Les objectifs poursuivis sont de constituer une épargne, la valoriser, mettre en place une prévoyance et préparer sa retraite ainsi que sa succession.

Le contrat d’assurance-vie est un très bon outil de transmission de patrimoine qui avantage une personne de son choix et permet de lui transmettre un capital qui serait, par le biais de donations ou legs, plus fortement taxé. Lorsque les primes ont été versées avant 70 ans et après 1998, l’abattement appliqué est de 152 500€.

Il est également possible de démembrer la clause bénéficiaire du contrat d’assurance-vie pour optimiser la transmission au conjoint survivant et aux enfants.

Concernant la gestion du contrat d’assurance-vie, le souscripteur a plusieurs possibilités. Il pourra être autonome et effectuer seul ses opérations, s’appuyer sur une expertise de gérants mais être autonome dans le passage de ses ordres ou alors, il pourra donner mandat à une société de gestion qui se chargera de gérer le contrat après avoir effectué un profil investisseur bien défini.

La fiscalité d’un contrat d’assurance-vie est simple. Le souscripteur a la possibilité d’opter, en cas de rachat, pour une fiscalité allégée grâce au PFU (12,8% d’impôts + 17,2% de prélèvements sociaux). Toutefois, une imposition sur le barème progressif est envisageable. A partir de 8 ans de détention, cette fiscalité s’applique sur les intérêts calculés après abattement de 4 600 € ou 9 200 € selon la situation civile du souscripteur.

Enfin, nous vous proposons des contrats d’assurance-vie de droit luxembourgeois. À partir d’un certain capital, ce contrat procure au souscripteur des avantages qu’on ne retrouve pas dans un contrat d’assurance-vie de droit français comme : une simplicité de gestion via un FID (Fonds Interne Dédié), un triangle de sécurité lié au privilège du Grand Duché du Luxembourg (pas de Loi Sapin 2), une solidité des fonds propres, un univers d’investissement plus large et la possibilité de choisir la devise de référence (euro, dollar, …).

LE CONTRAT DE CAPITALISATION

Le contrat de capitalisation est un produit à durée déterminée (généralement entre 8 et 30 ans éventuellement prorogeable) avec une possibilité de procéder à des rachats.

Il s’agit d’un produit d’épargne à moyen ou long terme qui permet, comme un contrat d’assurance-vie de constituer et de valoriser un capital. Il peut être souscrit par une personne physique ou une personne morale.

Le contrat de capitalisation n’est pas un contrat d’assurance-vie car il ne repose pas sur la couverture d’un risque et il ne dépend pas de la durée de vie du souscripteur.

Il peut être souscrit en démembrement ou faire l’objet d’une donation en nue-propriété (ou en usufruit) après sa souscription.

Les supports de ce contrat sont multiples : des fonds euros, aux unités de compte en passant par certains supports diversifiés.

La fiscalité et la gestion d’un contrat de capitalisation se rapprochent du contrat d’assurance-vie.

Concernant la succession, le contrat de capitalisation entre dans l’actif successoral à l’occasion du décès de l’assuré. Les capitaux sont alors transmis aux héritiers et suivent donc le traitement fiscal de droit commun en cas de décès. Une fois recueilli par les ayants droit, le contrat de capitalisation n’est pas dénoué et il conserve son antériorité fiscale.

LE PLAN D'ÉPARGNE RETRAITE

Le PER (Plan Épargne Retraite) est un contrat de retraite qui peut se décomposer en deux étapes clés : une phase de souscription et une phase de rente lors du départ à la retraite du souscripteur.

Le fonctionnement du PER est similaire à un contrat d’assurance-vie dans son mode de gestion. L’épargnant pourra alimenter son contrat par des versements programmés ou périodiques selon son profil de risque.

À la différence d’un contrat d’assurance-vie, l’épargne versée sur le PER ne sera disponible qu’au départ à la retraite du souscripteur. Toutefois, il existe certaines exceptions pour récupérer le montant versé (décès du conjoint, invalidité, achat de la résidence principale etc…).

Une fois l’âge de la retraite atteint, l’épargne accumulée sur le plan donne lieu au versement d’un capital ou d’une rente viagère. Il peut également être convenu que celle-ci soit réversible au profit du conjoint ou d’une tierce personne.

Le PER dispose de ses propres règles fiscales : les sommes versées sur un PER sont déductibles du revenu imposable dans une certaine limite. Le gain fiscal est proportionnel au taux marginal d’imposition. Par conséquent, le PER s’adresse principalement aux épargnants dont le taux marginal d’imposition est d’au moins 30% durant la phase d’épargne et plus modéré après la cessation d’activité.

En investissant au sein d’un PER, le titulaire du plan bénéficie d’un effet de levier fiscal.

Pour connaître le montant d’investissement maximal, il faut se référer à la page 4 de votre avis d’imposition. Dans le cas où l’adhérent utilise le plafond de l’année en cours, il a la possibilité d’utiliser le plafond des trois années antérieures, en commençant par la plus ancienne.

À l’âge de la retraite, si l’adhérent opte pour une sortie en capital, le montant correspondant au cumul des primes est taxé au barème progressif de l’impôt sur le revenu. Les intérêts générés sur le plan sont eux, taxés au prélèvement forfaitaire unique à 30 %.

Si l’adhérent opte pour une sortie en rente, la rente est taxée au barème progressif de l’impôt sur le revenu (après abattement de 10 %) et aux prélèvements sociaux à 17,2 %.

Le souscripteur à la possibilité de refuser la déductibilité des versements à l’entrée pour bénéficier d’une fiscalité plus douce à la sortie.

LE COMPTE-TITRES

Le compte-titres est une enveloppe qui permet d’acheter et de vendre des valeurs mobilières de toute nature : actions, obligations, titres non cotés, produits structurés ou encore des ETF (trackers d’indices), et sur tous les continents et toutes les places financières du monde (contrairement au PEA).

Ce contrat peut être souscrit par toute personne morale ou physique comme les résidents et non-résidents français.

Le souscripteur a plusieurs possibilités de gestion du contrat. Il pourra être autonome et effectuer seul ses opérations, s’appuyer sur une expertise de gérants mais être autonome dans le passage de ses ordres ou alors, il pourra donner mandat à une société de gestion qui se chargera de gérer le contrat après avoir effectué un profil investisseur bien défini.

Comme tout produit de placement, le souscripteur devra faire face à la fiscalité. En cas de versement de dividendes ou de gain de cession de valeur mobilière, le souscripteur aura la possibilité d’opter pour une fiscalité allégée grâce au PFU (12,8% d’impôts + 17,2% de prélèvements sociaux). Toutefois, une imposition sur le barème progressif est envisageable, elle sera globale pour l’ensemble des revenus de capitaux mobiliers et plus-values mobilières. Un tel choix procurera au souscripteur des avantages comme l’abattement sur dividendes.

LE PLAN D'ÉPARGNE EN ACTIONS

Le Plan d’Épargne en Actions est un placement financier et un produit d’épargne. Il a été créé afin d’encourager l’investissement en bourse des particuliers.

Les objectifs d’un investissement en PEA sont multiples. Le PEA permet de faire fructifier son capital dans le cadre d’un portefeuille de valeurs mobilières dans une enveloppe fiscale privilégiée. Il peut également être utilisé pour obtenir des revenus complémentaires et préparer sa retraite.

Ce produit de placement a des conditions d’utilisation. Entre autres, le titulaire doit être domicilié fiscalement en France et les versements d’un PEA classique ne doivent pas dépasser 150.000€ et 75.000€ pour un PEA PME.

Le fonctionnement d’un PEA est sans contrainte. Le montant des versements minimum est faible et les versements périodiques ne sont pas obligatoires. De plus, la gestion du PEA peut être réalisée soit par le titulaire du plan ou être déléguée auprès d’un établissement tiers.

D’un point de vue fiscal, le PEA dispose de ses propres règles bien particulières. Après cinq années de détention, les revenus, produits et plus-values ne sont pas imposables à l’impôt sur le revenu. Seuls les prélèvements sociaux seront dus sur le montant des gains, lors d’un retrait ou de la clôture.

Attention, tout retrait effectué avant la fin de la cinquième année entraîne la clôture du PEA. Le gain net réalisé sera alors soumis au régime de droit commun du prélèvement forfaitaire unique (PFU) : impôt sur le revenu au taux de 12,8%, auquel s’ajouteront les prélèvements sociaux soit un taux global de 30%.

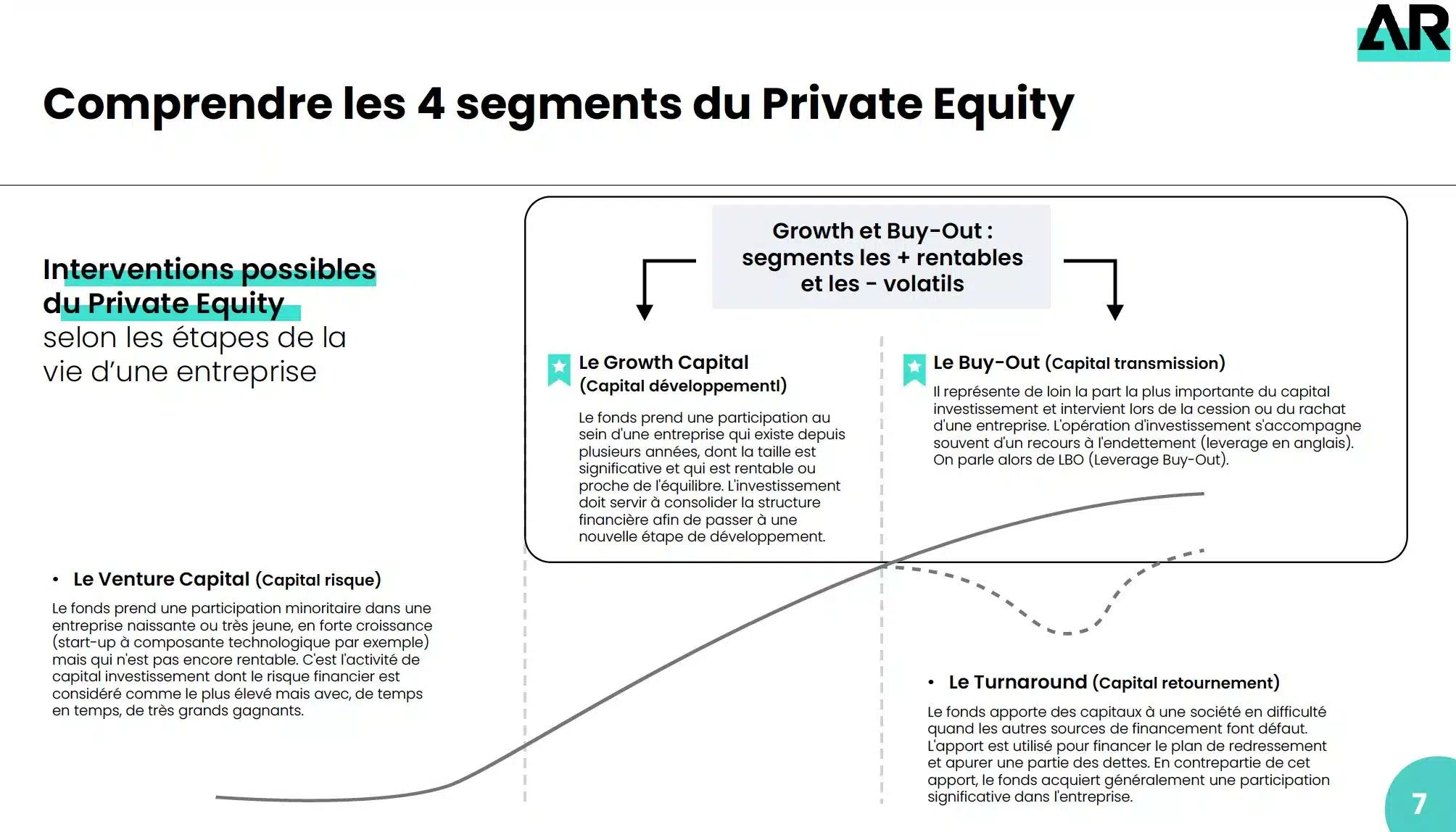

LES FONDS DE CAPITAL INVESTISSEMENT (FCPR, FCPI, FIP)

Le capital investissement aussi connu sous le terme de « private equity », se définit comme la prise de participations dans des sociétés non cotées en bourse. 3 types de fonds existent :

- Les FCPR (fonds communs de placement à risques) : ils sont investis en titres d’entreprises non cotées en bourse à hauteur de 50% minimum ;

- Les FCPI (fonds communs de placement dans l’innovation) : ils sont investis en titres de sociétés innovantes non cotées en bourse à hauteur de 60% minimum ;

- Les FIP (fonds d’investissement de proximité) : ils sont investis dans des PME régionales à hauteur de 60 % minimum.

Le régime fiscal des FCPR/FCPI/FIP est avantageux. Cela peut se traduire par une réduction d’impôts, une exonération d’impôt sur le revenu et/ou une exonération d’impôt sur la plus-value sous certaines conditions.

LE CROWDFUNDING OU FINANCEMENT PARTICIPATIF

Le crowdfunding un mécanisme qui permet de collecter les apports financiers de particuliers et/ou d’entreprises en vue de financer un projet. La collecte peut prendre la forme de dons, de prêts rémunérés ou de participations dans l’entreprise.

Nous vous accompagnons sur la partie investissement, qui permet de financer un projet via la souscription de titres de capital ou de créance (obligation), et dont la contrepartie est la participation aux éventuels bénéfices du projet et/ou le paiements d’intérêts.

En France, le financement participatif est en développement constant depuis plusieurs années, passant de 167 millions d’euros collectés en 2015 à plus d’un milliard d’euros en 2020.

LES PRODUITS STRUCTURÉS

Un produit structuré est un produit de placement dans lequel le rendement financier est lié à un actif sous-jacent avec des conditions prédéfinies en avance lors de la souscription.

Cette performance financière dépend donc de la formule de calcul appliquée à l’évolution du sous-jacent pendant la période de placement. Il faut faire attention à la qualité de l’émetteur, la période de souscription, l’échéance, le risque de perte en capital et bien évidemment la nature du sous-jacent.

La fiscalité des produits structurés dépend de la fiscalité de leur support (assurance-vie, PEA, compte-titres) et de leur nature (revenus mobiliers ou plus-values mobilières lors des cessions.

LA CRYPTO

Investir dans le monde de la blockchain et des cryptoactifs à travers une large gamme de solutions d’investissement réglementées.