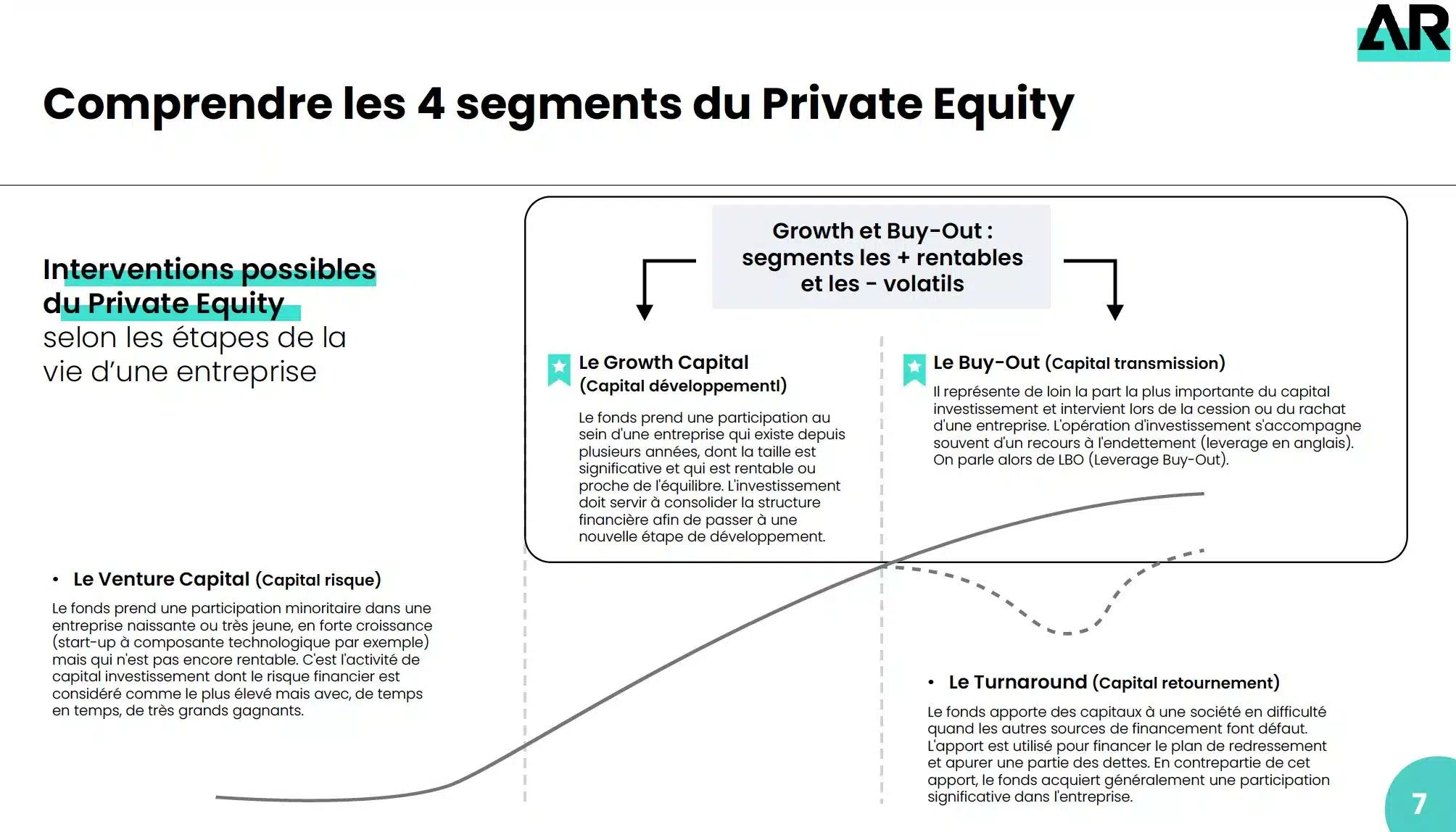

Transmettre votre patrimoine

Évitez que vos héritiers se retrouvent avec des droits exorbitants à payer en anticipant la transmission de votre patrimoine. Une succession bien préparée, c’est des droits à payer allégés !

Pour un couple non marié, la loi ne prévoit rien et c’est aux partenaires de prendre des dispositions pour se protéger mutuellement : rédiger un testament, adapter les statuts de sociétés communes, prévoir un capital via un contrat d’assurance-vie, envisager un PACS le cas échéant… sont autant de façons de sécuriser le cadre de vie de son conjoint ou de lui prévoir des revenus.

Pour les couples mariés, le survivant dispose de droits légaux ; certains même sont d’ordre public et ne peuvent pas être supprimés, comme le droit gratuit d’occupation du logement pendant 1 an.

Mais au-delà ce « minimum légal », le conjoint survivant découvre souvent trop tard le sort qui lui est réservé en matière de logement (au-delà de la 1ère année), de revenus et de patrimoine. Il est donc essentiel de comprendre ce qu’implique votre régime matrimonial et les dispositions prises.

Une simple réorganisation de votre patrimoine peut parfois suffire, comme mettre en place une Donation au Dernier Vivant.

Pour les cas les plus complexes, plusieurs solutions sont envisageables :

LES CLAUSES BÉNÉFICIAIRES EN ASSURANCE-VIE

Les contrats d’assurance-vie ont une fiscalité successorale avantageuse.

En effet, le contrat d’assurance-vie est un très bon outil de transmission de patrimoine qui avantage une personne de son choix et permet de lui transmettre un capital qui serait, par le biais de donations ou legs, plus fortement taxé. Lorsque les primes ont été versées avant 70 ans et après 1998, l’abattement appliqué est de 152 500€.

On a tendance à vouloir protéger son conjoint autant que possible, mais il y a des cas où le patrimoine laissé en plus de ses droits dans la succession lui suffiront à couvrir ses besoins. Dans ce cas, il vaut mieux désigner d’autres bénéficiaires comme les enfants voire les petits-enfants.

Attention, il est important de bien rédiger la clause bénéficiaire pour qu’elle s’adapte à tous les cas possibles.

LE DÉMEMBREMENT DE PROPRIÉTÉ

L’usufruit est le droit de se servir d’un bien ou d’en percevoir les revenus, sans pour autant s’en dessaisir. C’est l’association de deux droits démembrés du droit de propriété : l’usus et le fructus. Usus est un mot latin qui signifie « usage » et le mot fructus signifie « jouissance ».

Ce traitement peut s’appliquer aux biens immobiliers, aux produits financiers ou aux parts de société.

La nue-propriété « abusus » en latin, est le droit de posséder le bien.

En droit français, l’usufruit et la nue-propriété forment ensemble la pleine propriété.

Le principe de la transmission est de donner la nue-propriété à ses héritiers tout en conservant l’usufruit. Lors de la succession, l’usufruit s’éteint et la nue-propriété se transforme automatiquement en pleine propriété sans que les héritiers aient à payer des droits de succession.

LA SARL DE FAMILLE ET LA SCI

La SARL de famille et la Société Civile Immobilière (SCI) sont deux outils juridiques intéressants dans l’optimisation d’un patrimoine immobilier. Ces structures patrimoniales sont particulièrement utiles pour acquérir et gérer un patrimoine immobilier à plusieurs personnes, et pour transmettre ce patrimoine sous forme de parts.

LE PACTE DUTREIL

Vous avez une activité commerciale sous forme de société et vous souhaitez transmettre la gérance à vos héritiers ?

Toute transmission de titres d’entreprise, par donation ou succession, entraîne l’exigibilité de prélèvements fiscaux (droits de mutation) pouvant aller jusqu’à 45%.

Le Pacte Dutreil est un dispositif visant à faciliter la transmission d’une entreprise (ayant une activité commerciale, artisanale, libérale, …) et sa gérance à ses héritiers (notamment ses enfants). Engagez-vous à prospérer l’activité de cette société et bénéficiez d’un abattement de 75% sur la valeur des parts transmises.

L'APPORT-CESSION (ARTICLE 150-0 B TER du CGI)

La vente d’une société est assimilée, d’un point de vue fiscal, à une cession de droits sociaux. La plus-value générée lors de cette opération est taxée au taux de 30 % (taux forfaitaire de 12,80% + 17,20% de prélèvements sociaux) ou au barème progressif de l’IR, et peut être soumise à la Contribution Exceptionnelle sur les Hauts Revenus (jusqu’à 4%). Une des optimisations fréquemment proposées consiste à procéder à une opération d’apport-cession pour une partie des titres (Article 150-0 B TER du Code Général des Impôts).

Cette stratégie consiste pour le chef d’entreprise à créer une nouvelle société dite « holding » qu’il contrôle et qui a pour but de détenir des participations financières dans d’autres entreprises.

Une fois la société créée, le détenteur des comptes va y apporter une partie des titres de sa société d’exploitation avant de la céder et recevra des titres de la holding en échange.

Par la suite, c’est la holding qui cèdera les titres de la société qu’elle détient.

Au moment de l’apport, la taxation de la plus-value constatée est mise en suspens : on dit qu’il y a report d’imposition. Ce mécanisme de report permet de figer l’assiette taxable de la plus-value au jour de l’apport, en prenant en considération les taux d’impôt sur le revenu et de prélèvements sociaux en vigueur, et à en différer l’imposition.

La plus-value devient taxable notamment à la cession des titres de la holding, ou à la cession des titres apportés à la holding si elle survient dans les 3 ans. Le report s’applique de plein droit.

En cas de cession dans les 3 années suivant celle de l’apport, le report est maintenu si la holding investit au moins 60% du produit de cession, dans des activités économiques, dans les 24 mois suivant la vente.

En principe, le réinvestissement doit être conservé pendant au moins 12 mois, ou au moins 5 ans en cas de réinvestissement dans des FCPR, FPCI, SCR, SLP. A défaut, le report prend fin et la plus-value devient exigible avec des intérêts de retard dus à compter de la date de l’apport des titres à la holding.

Le remploi d’une partie du prix de cession (60%) permet donc de conserver le report sur la totalité de la plus-value. Le solde du prix de cession (40%) est libre et peut être investi librement par la holding.